Portfoliomanagementbericht Juli 2025: Diversifizieren statt taktieren - Resiliente Portfolios in fragiler Weltordnung

Während sich die Lage im Nahen Osten zuspitzte, innenpolitische Spannungen in den USA anhielten und die protektionistische Rhetorik der Trump-Regierung erneut an Schärfe gewann, präsentierten sich die internationalen Aktienmärkte im Juli erstaunlich robust. Vor allem Technologiewerte setzten ihren Aufwärtstrend fort: Angetrieben von hoher Nachfrage im KI-Bereich und starken Quartalszahlen wurden Unternehmen wie Meta oder Microsoft erneut zu zentralen Impulsgebern. Doch das Umfeld bleibt fragil. Die Erosion multilateraler Strukturen, der Konflikt zwischen globalen Machtblöcken und der drohende Rückbau internationaler Handelsabkommen erfordern erhöhte Wachsamkeit.

Handelskonflikte und fragile Allianzen – Zwischen Eskalation und Entspannung

US-Präsident Donald Trump, der selbsternannte „Dealmaker“, setzt seinen zunehmend konfrontativen Kurs der erratischen Handelspolitik fort. Diese zielt auf maximale Verhandlungsmacht, mit wachsendem Risiko für strukturelle Verwerfungen im globalen Güter- und Kapitalfluss. Solche Muster sind historisch nicht neu. Bereits in den 1930er-Jahren führte das US-amerikanische Smoot-Hawley-Zollgesetz zu einem globalen Handelskrieg und gilt bis heute als mahnendes Beispiel dafür, wie protektionistische Eskalation wirtschaftliche Krisen nicht lindert, sondern verschärft. Noch vor der gesetzten Frist zum 1. August kündigte das Weiße Haus tiefgreifende Veränderungen der US-Zollstruktur an. Geplant sind drastische Tariferhöhungen, flankiert von bilateralen Druckkampagnen. Parallel dazu aktivierte Präsident Trump per Exekutiverlass den „International Emergency Economic Powers Act“ von 1977, um unter Berufung auf einen „wirtschaftlichen Notstand“ reziproke Zölle zu verhängen. Trump begründete die Eskalation teils offen geopolitisch – etwa im Fall Brasiliens mit dem Vorgehen gegen Bolsonaro oder bei Indien mit dessen Nähe zu Russland. Die Maßnahmen stehen sinnbildlich für eine Rückkehr zu einer US-Handelspolitik, die globale Partner zunehmend vor vollendete Tatsachen stellt. Bereits 1971 brachte US-Finanzminister John Connally diese Haltung auf den Punkt: „Der Dollar ist unsere Währung, aber Euer Problem.“ Dieses Credo zeigt sich heute erneut, jedoch nicht währungspolitisch, sondern zollpolitisch. Mit der EU erreichte der Konflikt nach dem Scheitern der Verhandlungen zum 9. Juli einen Höhepunkt und die US-Regierung kündigte umfassende Strafzölle auf zentrale EU-Exportgüter an. Die EU reagierte gespalten zwischen Dialogbereitschaft und vorbereiteten Gegenzöllen. Ende Juli kam es in Schottland zur Einigung: Statt 30 % Zöllen wurde ein pauschaler Satz von 15 % auf EU-Exporte vereinbart, im Gegenzug öffnete die EU weitgehend ihren Markt für US-Produkte und kündigte Investitionen in Milliardenhöhe sowie Energieimporte an. Der Deal wirkt kurzfristig inflationsdämpfend, doch strukturelle Risiken bleiben bestehen. Die Einigung gleicht dabei eher der Stabilisierung eines schwer verletzten Patienten: Die Erleichterung über das Ausbleiben des Schlimmsten überdeckt, wie tief und langanhaltend die Folgeschäden tatsächlich sein können.

Aus Unsicherheit entsteht Selektivität – Chancen für aktives Portfoliomanagement

Bedeutet die aktuelle Gemengelage, dass man sich aus den Märkten zurückziehen sollte? Unsere Antwort: Mitnichten. Ein Umfeld, das von Unsicherheit geprägt ist, verlangt nicht nach Rückzug, sondern nach gezielten Allokationsentscheidungen. Für langfristig orientierte Investoren ist nicht die Unsicherheit das Problem, sondern die Reaktion darauf. Hier entfaltet aktives Management seinen Mehrwert: Während passive Strategien zwangsläufig anfällige Geschäftsmodelle abbilden, ermöglicht aktives Investieren die gezielte Allokation in Unternehmen, die auch unter Zöllen, geopolitischer Fragmentierung und gestörten Handelsstrukturen ihre Souveränität bewahren. Wer nicht blind einem Index folgt, sondern gezielt Qualität auswählt, baut ein Portfolio, das Turbulenzen nicht nur standhält, sondern daraus Renditechancen entwickelt.

Hansen & Heinrich Universal Fonds – Disziplin und Selektion als Erfolgsfaktor im Juli

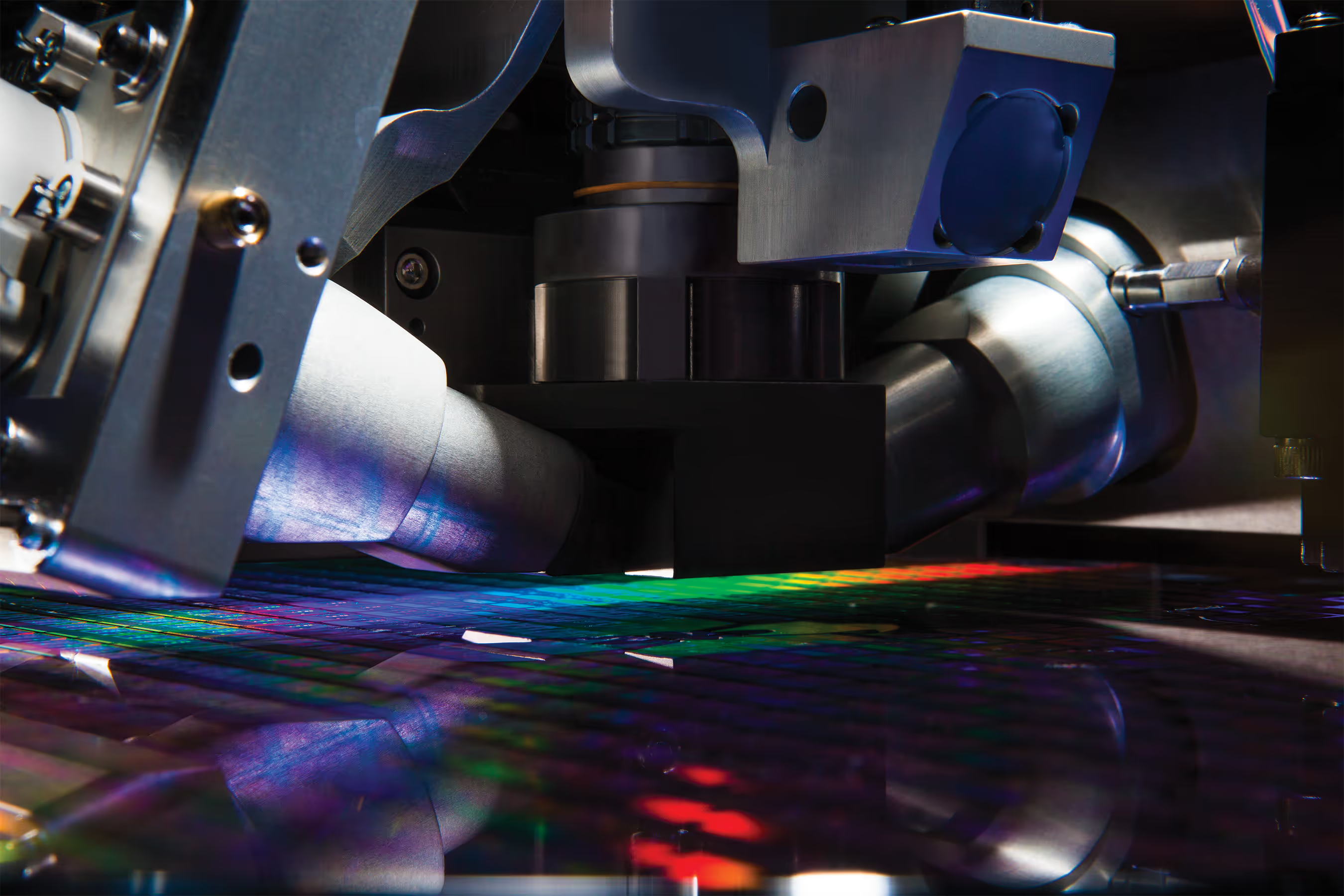

Im Hansen & Heinrich Universal Fonds (aktuelle Aktienquote: 92%) stand auch im Juli diszipliniertes Agieren im Vordergrund. Mit einer Monatsperformance von +2,96 % konnte der Fonds nicht nur am Aufschwung der Märkte partizipieren, sondern zeigte erneut seine Fähigkeit, auch in einem volatilen Umfeld überzeugende Resultate zu liefern. Im Zentrum unserer Entscheidungen im Juli stand der Ausbau zukunftsfähiger Qualitätswerte. So nutzten wir temporäre Kursschwächen, etwa bei Netflix, um unsere Position gezielt zu verstärken. Auch unsere Beteiligung an Meta Platforms wurde nach Vorlage starker Quartalszahlenweiter ausgebaut. Mit Blick auf eigene KI-Infrastruktur, skalierbare Geschäftsmodelle und neue Hardware-Kanäle ist Meta ein Schlüsselakteur der nächsten Phase digitaler Wertschöpfung. Ergänzend haben wir unsere Beteiligungen an NVIDIA, Arista Networks und Deere aufgestockt: Drei Unternehmen, die in unterschiedlichen Ausprägungen von strukturellen Technologietrends profitieren. Ein besonderes Augenmerk lag im Juli auf unserer Investition in die Aktie der US-amerikanischen KLA Corporation, einem weltweitführenden Anbieter von Prozesskontrollsystemen für die Halbleiterfertigung. In einem Umfeld wachsender Komplexität und minimaler Fehlertoleranz ist KLA mit seinen präzisen Mess- und Inspektionssystemen ein zentraler Baustein moderner Chipproduktion (Abbildung 1). Unsere Beteiligung in KLA ist dabei nicht nur Ausdruck technologischer Überzeugung, sondern folgt auch einer uralten strategischen Metapher: Wenn Halbleiter der neue Rohstoff des digitalen Zeitalters sind, ist KLA der Hersteller der Schaufel oder gar des Griffs der Schaufel. Im Kontext des globalen KI-Booms sehen wir in KLA einen strukturellen Profiteur mit hoher Preissetzungsmacht, robuster Bilanz sowie technologischem Vorsprung und somit eine strategisch sinnvolle Allokation für langfristig orientierte Investoren. Auf der Verkaufsseite nahmen wir lediglich zwei gezielte Anpassungen vor: Wir trennten uns von Novo Nordisk, die sich Ende des Monats erneut mit einer Gewinnwarnung meldeten, sowie Rio Tinto, die zunehmend unter regulatorischer Unsicherheit, hoher China-Exponierung und wachsenden ESG-Risiken leiden.

H&H Stiftungsfonds – Verantwortung trifft Wirkung

Der H&H Stiftungsfonds (aktuelle Aktienquote: 34 %) konnte im Juli um +0,64 % zulegen, ein erfreuliches Ergebnis unseres werteorientierten, diversifizierten Ansatzes. Von einer Sommerpause ist an den Rentenmärkten wenig zu spüren. Die Renditen zogen allgemein weiter an, hingegen bewegten sich kurzlaufende Papiere kaum. Wir haben die Situation aktiv genutzt, um zum Beispiel kürzer laufende Unternehmensanleihen von Emittenten wie Thermo Fisher oder dem US-Medizintechnikunternehmens Stryker zu veräußern und länger laufende Anleihen zu erwerben. Als institutioneller Investor profitieren wir dabei von bevorzugtem Zugang zu attraktiven Neuemissionen und handelbaren Sekundärmarktanleihen mit attraktiver Verzinsung. Viele davon sind für Privatkunden entweder nicht verfügbar oder erst mit Verzögerung zugänglich, ein strategischer Vorteil, den wir gezielt nutzen. Auf der Aktienseite zeigte uns die laufende Berichtssaison, dass unsere Einzeltitelauswahl weiterhin von hoher Qualität gekennzeichnet war, da wir kaum größere Ausschläge bei einzelnen Wertpapieren zu verzeichnen hatten. Eine Erfolgsgeschichte abseits von großen und bekannten Namen wollen wir daher an dieser Stelle vorstellen: Xylem, ein führendes globales Wassertechnologieunternehmen. Es adressiert zentrale Kundenbedürfnisse an Versorgungssicherheit, Widerstandsfähigkeit und Erschwinglichkeit entlang des gesamten Wasserkreislaufs. Angesichts der zunehmenden Herausforderungen im Bereich Wasser – von Wasserknappheit bis hinzu neuen Schadstoffen – legen Gemeinden und Unternehmen weltweit immer mehr Wert auf Wassersicherheit. Xylem ist nach unserer Meinung einzigartig positioniert, um diesen Weg zu unterstützen. Das Unternehmen verzeichnet in der Regel eine stabile Nachfrage, unabhängig von Konjunkturzyklen. Die Verbindung aus Innovation zum Vorteil der Wasserindustrie und resilientem Geschäftsmodellmacht Xylem seit Jahren zu einer charmanten Kombination, die sich seit längerem bewährt und für uns eine wertvolle und wenig zyklische Halteposition im Aktienportfolio darstellt. Zudem überzeugt Xylem uns aber nicht nur durch robuste Fundamentaldaten, sondern spielt auch eine aktive Rolle bei der Umsetzung der 17 UN-Ziele für nachhaltige Entwicklung (SDGs – Abbildung 2). Durch das Geschäftsmodell leistet Xylem einen messbaren Beitrag zu den Zielen „Sauberes Wasser und Sanitäreinrichtungen“ (SDG 6), „Industrie, Innovation und Infrastruktur“ (SDG 9), „Nachhaltige Städte und Gemeinden“ (SDG11) sowie „Maßnahmen zum Klimaschutz“ (SDG 13). Durch solche Investitionen wird der Fonds nicht nur zum verlässlichen Ertragsbringer, sondern zugleich zum Ausdruck stiftungsnaher Werte: sinnstiftend im Anspruch, stabil in der Struktur. Für unsere Investoren, die Verlässlichkeit mit Wirkung verbinden wollen, entsteht so ein ausgewogener Dreiklang aus Qualität, Nachhaltigkeit und Ertrag.

WoWi Vermögen- Solide Bausteine für langfristige Stabilität

Den Monat Juli nutzten wir im WoWiVermögen (aktuelle Aktienquote: 11%) insbesondere, um die Anleiheseite weiter zu diversifizieren. Zum Beispiel haben wir uns erfolgreich an Neuemissionen von NTT Finance und RTE beteiligen, zwei neue Emittenten für unser Anleiheportfolio. RTE Reseau de Transport d´Electricite (RTE) betreibt das französische Übertragungsnetz für Elektrizität. RTE war bis 2016 eine 100%-Tochtergesellschaft der Électricité de France (EdF), dann verkaufte EdF 49,9% seiner Aktien. NTT Finance ist die Finanzsparte des japanischen Technologiekonzerns NTT (Nippon Telegraph and Telephone). Sie bietet verschiedene Finanzdienstleistungen an, darunter Leasing, Finanzierungen und Zahlungsdienste für Unternehmen. NTT Finance agiert als Finanzpartner innerhalb der NTT-Gruppe und unterstützt Kunden bei der Optimierung ihrer Finanzprozesse und bei der Bewältigung finanzieller Herausforderungen. NTT Finance verfügt über ein erstklassige Bonitätsbewertung bei S&P (A) und trägt dazu bei, dass wir die Ratingqualität im Fonds weiter verbessern konnten. Fälligkeiten im Juli haben wir genutzt, um bestehende Positionen in Anleihen von Informa, Wolters Kluwer, und České Dráhy aufzustocken. Wir haben mit diesen Zukäufen die Duration im Anleiheportfolio leicht erhöht und können somit für unsere Anleger mittelfristig höhere Kupons von 3% bis 3,75% p.a. vereinnahmen. Auf der Aktienseite haben wir Novartis nach Vorlage der Quartalszahlen neu aufgenommen. Der Pharmakonzern Novartis ist auch im zweiten Quartal 2025 wieder stark gewachsen. Den Ausblick für das Gesamtjahr heben die Basler zum zehnten Mal in Folge an. Im zweiten Quartal stieg der Umsatz um 12 Prozent auf knapp 14,1 Milliarden US-Dollar (rund 12,1 Mrd. Euro). Zusätzlich kündigte Novartis ein Aktienrückkaufprogramm im Volumen von bis zu zehn Milliarden US-Dollar an – ein klares Bekenntnis zur aktienfreundlichen Kapitalpolitik.

Ihr Hansen & Heinrich Portfoliomanagement

Quelle Titelbild: https://www.bundeskanzleramt.gv.at/themen/europa-aktuell/neue-transatlantische-impfpartnerschaft-zwischen-eu-und-usa.html; weyo - Fotolia